捷捷微电晶闸管系列新产品、二极管及防护系列新产品采用IDM经营模式,公司MOSFET采用IDM和部分产品的委外流片相结合的业务模式在保证晶闸管业务稳定增长的同时,提升防护器件、MOSFET及IGBT等产品占比,逐步使公司产品结构和行业结构相匹配。

2、从营收规模来看,捷捷微电与Fabless模式的新洁能、东微半导更为接近,与同为IDM模式为主的士兰微、华润微、扬杰科技在体量上存在一定差距。

3、2023年下半年来,半导体行业景气度缓慢回升,MOSFET经过多个季度库存调节后,库存已回到健康水位,且2023年Q3、Q4客户拉货动能也相继回暖。捷捷微电综合产能有所提高,紧抓功率器件进口替代和产品结构升级等机会,势必会促进扩大市场份额。

当前,国内半导体分立器件市场之间的竞争大多分布在在中低端产品领域,其中功率二极管、功率三极管、晶闸管等产品大部分已实现国产化,而MOSFET、IGBT等分立器件产品由于其技术及工艺的先进性,某些特定的程度上还在依赖进口,高端市场仍由外资企业主导,国际大型半导体公司分立器件在中国市场优势明显。

不过,随着国产半导体分立器件行业的产销规模逐步扩大,对国外产品的进口替代效应不断凸显。在国际贸易摩擦增多的情况下,国内慢慢的变多的电子科技类产品企业为保证供应链安全以及降低产品成本,开始向国内优秀的半导体分立器件企业采购技术水平和性价比较高的半导体分立器件产品。目前,部分优质公司已跻身行业第二梯队,虽然在高端产品领域,国内企业的技术水平与国外仍有差距,但晶闸管、二极管等细分行业在我们国家发展成熟,国内部分优质企业的技术已达到国际水准。

由于下游需求疲软,厂商库存持续走高,而国内功率半导体行业参与者较多、产业链也处于扩产高峰期,竞争较为激烈,2022年以来功率半导体价格持续走低,相关厂商的盈利能力普遍受到挑战。

去年第四季度,是功率半导体价格的最低谷。自今年一月起,部分企业不堪亏损重负,纷纷调涨产品价格,价格上调幅度5%至20%不等。与此同时,产业链公司表示,功率半导体最坏的时刻已逝去,当下市场正在复苏、各大晶圆厂的产能已经接近满载,产业进入到Q2涨量,Q3涨价的过渡阶段。

江苏捷捷微电子股份有限公司(股票代码:捷捷微电,300623)成立于1995年,是一家专门干半导体分立器件、电力电子元器件研发、生产和销售的高新技术企业。公司是国内生产“方片式”单、双向可控硅最早及种类最齐全的厂商之一,并打造晶闸管、MOSFET、IGBT等丰富产品线的产业布局,实现了从芯片设计、制造到封装测试的全产业链覆盖。

其中,捷捷微电晶闸管系列新产品、二极管及防护系列新产品采用垂直整合(IDM)一体化的经营模式,公司MOSFET采用垂直整合(IDM)一体化的经营模式和部分产品的委外流片相结合的业务模式。目前,公司8 英寸和 12 英寸芯片分别在中芯集成和广州粤芯进行流片,芯片封装以委外代工为主,自主封装为辅,检测由公司自主完成。

上市以来,捷捷微电陆续引进各行业人才,2020 年引入三位公司高管,分别是周祥瑞、孙闫涛、晏长春,周祥瑞任无锡 MOS 事业部负责人、孙闫涛任上海 MOS 事业部负责人、晏长春任先进功率半导体封测事业部负责人。

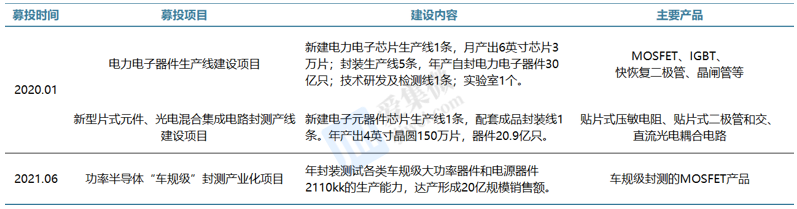

捷捷微电MOS业务积极向IDM模式发展,2020年定增募资7亿元用于电力电子器件生产线建设项目等,项目产品最重要的包含电力电子器件功率MOSFET、IGBT、快恢复二极管(FRD)、可控硅(SCR)等,2021年分别投资25和13亿元建设高端功率半导体器件产业化项目和功率半导体“车规级”封测产业化项目。

发展至今,捷捷微电6寸线电力电子器件项目慢慢的开始试生产。公司6寸线定位于功率半导体芯片生产线um,产品有单双向ESD芯片、稳压二极管芯片、开关管芯片、FRED芯片、高压整流二极管芯片、平面可控硅芯片、肖特基芯片和VDMOS芯片等,目前具备30000片/月产能,现已实现约20000片/月产出。

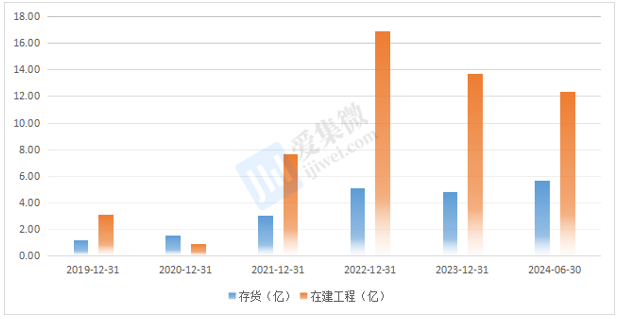

功率半导体“车规级”封测产业化项目建设完成后可达到年产1900kk车规级大功率器件DFN系列新产品、120kk车规级大功率器件TOLL系列新产品、90kk车规级大功率器件LFPACK系列新产品以及60kkWCSP电源器件产品的生产能力,项目达产后预计形成20亿的销售规模。原计划该项目达到预定可使用状态时间为2023年6月30日,但由于功率半导体分立器件行业景气度下滑,市场消费类、工业类等应用领域需求端持续下降,加上国内外宏观经济环境等不确定性,导致捷捷微电项目建设进度有所放缓,该项目预计完成时间延期至2024年12月31日。

值得一提的是,捷捷微电控股子公司易矽科技致力于硅基IGBT及宽禁带等新型功率器件的设计研发,其由无锡芯路、捷捷微电及天津环鑫三方共同发起创建,该团队正在进行650V和1200V两个电压平台的产品研制,部分型号已经实现小批量销售。此外,公司与中科院微电子研究所、西安电子科大合作研发以 SiC、GaN 为代表第三代半导体材料的半导体器件,少量碳化硅器件的封测在研究推进过程中。

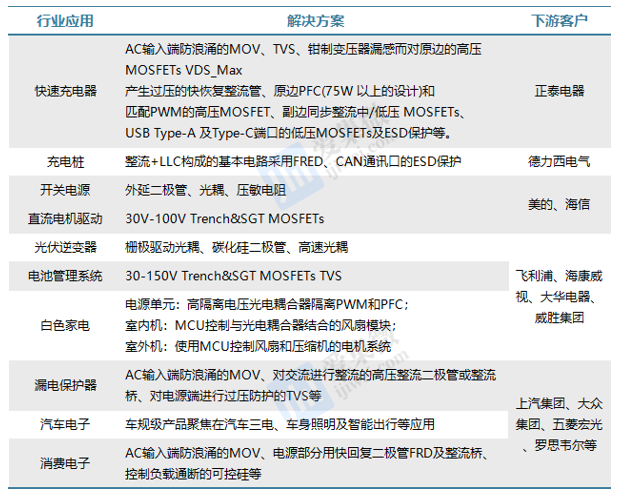

捷捷微电下游客户分布十分广泛,客户众多。按照产品的应用领域的不同,大致分为白色家电、小家电、漏保、电力电子模块、照明、安防、通讯、电表、汽车电子、光伏、电动工具和摩配等类别,产品应用占比为工业36%、消费领域41%、汽车19%、通信3%。未来公司将重点拓展汽车电子、电源类及工业类等三大类市场,在汽车电子领域主要为各类马达驱动,汽车照明,汽车无线充,汽车锂电池管理等;在电源类领域主要为太阳能光伏,储能,充电桩,及重点大客户功率器件需求等;在工业类领域主要为高功率马达驱动,锂电池管理,逆变器,压缩机等。

整体来看,捷捷微电在保证晶闸管业务稳定增长的同时,提升防护器件、MOSFET及IGBT等产品的产品占比,逐步使公司产品结构和行业结构相匹配。公司大力开发匹配下游重点领域的相关这类的产品,保证产品的可靠性、稳定性及一致性来满足市场需求,与海外厂商的产品相比性能参数一致甚至超过它们,为公司产品的国产替代进口形成竞争优势。

近年来,新能源汽车/充电桩、智能装备制造、物联网、光伏新能源等新兴应用领域将成为国内半导体分立器件产业的持续增长点。根据中国半导体行业协会预测,到2024年分立器件的市场需求将达到3554.6亿元,市场空间广阔。

而捷捷微电主要营业产品为各类电力电子器件和芯片,分别为:晶闸管器件和芯片、防护类器件和芯片(包括:TVS、放电管、ESD、集成放电管、压敏电阻等)、二极管器件和芯片(包括: 整流二极管、快恢复二极管、肖特基二极管等)、厚膜组件、晶体管器件和芯片、MOSFET器件和芯片、IGBT器件和芯片、碳化硅器件等。其中公司晶闸管、二极管和防护器件为4寸线寸兼容;MOSFET为6寸线。

晶闸管又称可控硅,可以用微小的信号功率对大功率电流来控制和变换,除了整流,晶闸管还可以用作无触点开关以快速接通或切断电流,常用于电机调速和温度控制等场景。根据 Business Research Insights的预测,全球晶闸管市场规模将从2023年的8.31亿美元增长至2028年的12.42亿美元,期间复合增速达5.9%,预计到2028年,晶闸管市场占比最大的两个下游应用将分别是汽车和工业领域。

晶闸管市场集中,捷捷微电市占率全球第三、国内第一。华经产业研究院数据显示,全球和中国晶闸管市场非常集中,2021年全球CR10为91.0%,CR2为34.1%,其中STM市占率20.4%,排名第一,公司市占率13.4%,排名第三;中国CR10为93.8%,CR2 为 48.8%,公司以28.5%的市占率位居第一,STM市占率为20.2%,位居第二。我国高端晶闸管性能已完全具备与国际同种类型的产品竞争的实力,性价比优势更加突出。

半导体防护器件理论上属于二极管,种类非常之多,主要有半导体放电管(TSS)、瞬态抑制二极管(TVS)、静电防护元件(ESD)、高压触发二极管(SIDAC)等,可应用于汽车电子、手机、户外安防、电脑主机等各类需要防浪涌冲击、防静电的电子科技类产品内部,防护内部昂贵的电子电路。

捷捷微电MOSFET系列新产品最重要的包含中低压沟槽MOSFET产品、中低压分离栅MOSFET产品、中高压平面VDMOS产品以及超结MOS等产品,大范围的使用在消费电子、通信、工业控制、汽车电子等领域。

行业周知,车用功率器件的迅速增加主要源于汽车电动化以及800V高压平台的渗透率慢慢地提高。根据JW Insights的研究,全球MOSFET市场规模平稳增长,而车用MOSFET将伴随新能源汽车的持续渗透而迅速增加。因此,汽车电子领域是捷捷微电未来着重发展的下游应用领域之一,目前公司可供选择的车规级MOSFET产品有137款左右,该领域的产品在持续研发更新中。

2017年,捷捷微电成立MOSFET事业部,引进了无锡MOS团队,主要是研发销售Trench MOS,大多数都用在开关电源、照明、高能效家电、工业、通讯等领域;2019年公司引进上海MOS团队,主要研发销售SGT MOS,主要使用在于汽车电子、消费、家电、工业、通讯等。其中,汽车类下游的主要客户有罗思韦尔、霍尼韦尔、东风科技、埃泰克、科世达等。

目前,捷捷微电已量产百余款车规级MOSFETS,其中JMSHO40SAGQ凭借捷捷微电自有知识产权的JSFET芯片、全铜框架和跳线封装工艺,性能突出,符合汽车行业的严苛标准,在长期可靠性、封装尺寸、功率及性能方面均获得业内认可,已大范围的应用于国内tier-1汽车零部件供应商的转向、燃油、润滑、冷却等系统。

但从营收规模来看,捷捷微电与Fabless模式的新洁能、东微半导更为接近,产品结构相对没有太过出众,整体集中在中低压mos,第三代半导体、功率器件模块布局尚未实现,与同为IDM模式为主的士兰微、华润微、扬杰科技在体量上存在一定差距。

展望未来,捷捷微电管理层表示,仍将加快功率MOSFET、IGBT、碳化硅、氮化镓等新型电力半导体器件的研发和推广,从芯片封装、设计等多方面同步切入,快速进入新能源汽车电子(如电机马达和车载电子)、5G核心通信电源模块、智能穿戴、智能监控光伏、物联网、工业控制和消费类电子等领域。IGBT系列以技术研发为核心着力攻克IGBT在白色家电、光伏逆变、新能源汽车等方面的运用及模块用IGBT芯片研发。

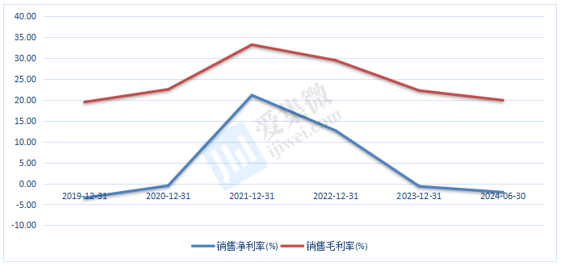

近年来,虽然捷捷微电MOSFET产品与客户均取得突破,公司2023年业务收入整体迅速增加至21.06亿元,但是公司的净利润也出现了连续三年的环比下降。这主要是因为:1)功率半导体器件下游消费类电子等领域应用复苏较弱,导致晶闸管市场承压,进而影响企业的净利润;2)现有产线稼动率未及预期,导致产品单位成本上升,为了保持市场占有率,部分产品价格下降,这直接影响了公司的利润释放;3)控股子公司捷捷微电(南通)科技有限公司试生产期间持续亏损;4)非经常损益对2023年净利润影响额为436万元。此外,公司在新品上加大研发投入,进而带动MOSFET产品营收增长,但是短期对公司财务表现造成了影响。

2024年上半年,随着消费电子市场逐步回暖,厂商去库存逐步完成,产品价格趋稳,公司实现营业收入12.63亿元,同比增长40.12%;实现归属于上市公司股东的净利润2.14亿元,同比增长122.76%。目前在手订单饱满,产能也将持续爬坡,叠加年底车规级封测产业化项目部分试生产,公司或会具备较强的业绩修复预期。

盈利能力方面,捷捷微电在2024年上半年的毛利率为37.08%,较上一年同期上升了1.53个百分点,净利率为18.03%,较上一年同期上升了8.25个百分点。公司依据市场情况对产品价格进行了调整,并在一定程度上提高了产能利用率,成本控制和盈利能力方面有所提升,从而提升了整体的毛利率水平。另一方面,2024年上半年非经常性损益对归母净利润影响额约为4650万元,其中3304万元系公司处置非流动资产收益,这也对净利率的回升产生了正面影响。

今年上半年,捷捷微电晶闸管(芯片+器件)营业收入2.80亿,毛利率为46.23%,较上一年度同比增加39.01%,占公司2024年半年度主营业务收入的22.46%;公司防护器件(芯片+器件)营业收入4.03亿,毛利率为35.60%,较上一年度同比增加26.73%,占公司2024年半年度主营业务收入的32.33%;公司MOSFET(芯片+器件)营业收入5.64亿,毛利率为32.59%,较上一年度同比增加50.14%,占公司2024年半年度主营业务收入的45.21%。

2023年下半年来,半导体行业景气度缓慢回升,MOSFET 经过多个季度库存调节后,库存已回到健康水位,且2023年Q3、Q4客户拉货动能也相继回暖。2023年第四季度需求回暖趋势下,客户和渠道库存逐渐恢复至正常水位。随着下游拉货节奏渐趋正常化,当原厂库存接近正常水位时,功率半导体价格或将出现大规模回调,目前产品价格已现筑底反升迹象。虽然现阶段捷捷微电的库存仍然维持在5.63亿,但是公司也表示会依据市场形势及实际需求,及时调整库存水平,使库存量处于一个合理的区间水平,且2024年不会出现大规模的库存减值情况。

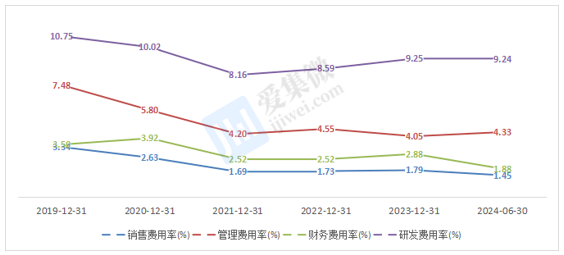

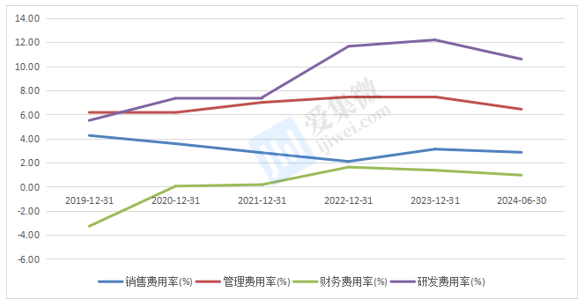

主要费率支出方面,捷捷微电积极控费,并保证研发费率支出。公司在2024年上半年的研发费用支出为1.34亿元,占营业收入的10.61%,同比增加了9.40%。这表明公司在研发方面的投入持续增加,以推动技术创新和产品升级。

综合来看,虽然捷捷微电在营收和利润方面表现稳定,并有望在后续经营过程中创造历史新高。但是,其同行公司的新型技术已经陆续实现产能化,而捷捷微电尚在转型过程中,车规MOS进度迟缓,这可能某些特定的程度限制了其产品的竞争力和市场份额。

上一轮景气周期的大幅扩产导致功率器件行业内成熟制程产能相对过剩,市场之间的竞争加剧,经过2023年的产品价格调整,出货量的增长被降价等因素部分抵消,导致收入端增幅较弱。

未来,功率半导体仍将受益于下游市场应用领域需求的逐步回暖、产品结构升级和客户的真实需求增长等因素。捷捷微电综合产能能否快速提升,在功率器件进口替代和产品结构升级等机遇的时代浪潮下,有效完成市场占有率的有效扩张仍需进一步观察。

盛美上海等离子体增强原子层沉积炉管设备通过初步验证,原子层沉积炉管产品进一步强化

上一篇:推动新型信息基础设施协调发展

Copyright © 2012-2022 竞彩体育比赛现场_竞彩体育彩票直播 版权所有 网站地图